10月13日晚间,成都银行发布行业内首批业绩快报,三季度净利润同比增速超过30%。

(资料图片)

(资料图片)

不过其股价却未得到提振。从14日以来截至25日早盘,成都银行一直在持续小幅回调态势。

经统计,截至10月24日收盘,成都银行今年以来累涨30.78%,仅次于江苏银行30.94%的涨幅,位列A股上市银行榜眼位置,而银行板块今年以来下跌8.81%。

新华财经调查发现,得益于扎根热点区域、银政优势明显等优势,成都银行保持了高增长态势,不过也存在资本充足率快速下降、存贷比在同业偏低等问题。

不良率连降近7年

2022年前三季度,成都银行实现归母净利润67.52亿元,同比增长31.59%;实现营业收入152.46亿元,同比增长16.07%。

今年上半年,该行归母净利润同比增长31.52%,增幅在A股上市银行中居第2位,较2021年末上升1位;ROE为8.37%,2019年以来连续三年居上市银行首位,并在今年上半年依然保住了榜首的成绩。

有分析人士表示,成都银行的优质业绩与其区域红利、银政优势以及管理稳定的双倍“地利”加“人和”紧密相关。

“地利”之一:扎根热点区域。2020年1月,成渝地区双城经济圈建设上升为国家战略,为成都银行快速发展带来重大机遇。

2020年,成都市加大基础设施投资力度;2021年GDP达到1.99万亿元,居全国第七;2022年共编列市重点项目900个,总投资超2.5万亿元,年度计划投资3475亿元。

受益于“稳增长”发力与区域战略地位提升,成都市信贷投放不断提速,截至今年6月末信贷余额同比增速高于全国4.3个百分点,为扎根成渝的成都银行提供了成长沃土。

“地利”之二:银政优势明显,成都国资委为成都银行实际控制人。通过成都金控、成都产投等合计持有该行超30%股份,在此基础上,成都银行基建类贷款占比较高且质量优异,负债端深耕政务账户沉淀低成本资金。

以资产端为例,优质的政务资源带旺了该行的对公业务。截至上半年末,成都银行的贷款总额、企业贷款以及个人贷款分别较上年末增长了17.30%、21.23%及5.68%,其中企业贷款占总贷款的比例超过77%,贡献了当期的主要增量。

再按行业分布情况划分,以“租赁和商务服务业”等为代表的五类基建类贷款占企业贷款比例约六成,并且持续增长。截至上半年末,该行前十名贷款客户中有9家均属于基建类投放。

数据来源:成都银行财报 制表:新华财经

注1:基建类贷款按“租赁和商务服务业”“公共设施管理业”“交通运输、仓储和邮政业”“电力、热力、燃气及水生产和供应业”“科学研究和技术服务业”五类行业合计值估算。注2:21.26%为2022年上半年较2021年末增长数据,其余为全年同比数据。

而在负债端,该行继续深耕政务账务,中标大量各区财政资金,同时也是当地政府部门及部分企事业单位的工资代发银行之一,沉淀大量活期存款;同时稳步推进“大零售”战略,培养客户粘性。上半年该行存款增量为968亿元,超过去年全年(966亿元)。

新华财经调查发现,成都银行管理层稳定且具有丰富的地方政府及大行工作经验。自2005年起,来自建行的王晖成为该行行长,于2010年至2013年6月改任副董事长,后又任行长职务直至2018年。

2018年1月成都银行成功上市,王晖于8月起同时担任董事长及行长职务,随后该行于2019年开启三年战略规划,推进“数字化、精细化、大零售”战略转型;2020年出身工行系的王涛上任新行长,原行长王晖则继续任董事长。

在管理层稳定的背景下,该行三大战略持续推进,风险管理务实高效,资产质量持续优化。2015年以来,成都银行“不良+关注”贷款率近七年连续下降,截至三季度末不良贷款率降至0.81%,已不到上市之前(2017年末,1.69%)的一半。

此外,该行的拨备率也持续提升,截至上半年末为474.44%,已较2017年末的201.41%翻倍。

一级资本充足率垫底

与其股价表现相反的是,截至今年上半年,其一级资本充足率、核心一级资本充足率分别位列A股上市银行倒数第一、倒数第二。

自2018年1月上市以来,成都银行资本充足率快速下降。在所有A股上市银行中,从2018年至2022年上半年,其核心一级资本充足率排名从第12名一路下滑至倒数第二;一级资本充足率排名从第17名降至倒数第一;资本充足率排名从第19名降至倒数第二。

针对资本充足率不断走低的原因,成都银行对新华财经表示,近年来该行秉承“服务地方经济,服务小微企业,服务城乡居民”的市场定位,稳步推进贷款投放,同时结合自身资金来源与运用情况,在风险可控的前提下,优化资金业务配置。

“上述工作导致我行资本耗用快于资本积累,继而影响资本充足率水平。目前我行资本充足率指标符合监管规定,不会对业务运营和战略规划有所影响。”成都银行相关负责人称。

而在资本补充方面,新华财经梳理发现,自上市以来,成都银行先后四次发债来缓解资本压力。其中,已发行各类债券245亿元,另还有70亿元二级资本债已获批但尚未发行。

其中,最近的一次是在今年3月发行的80亿元可转债,旨在补充核心一级资本。上述转债于9月9日开始转股,截至9月30日已有约13%完成转股,占转股前公司已发行普通股股份总额的2%。

只是,即便先后四次发债,其核心一级资本充足率仍然快速下滑至垫底,足见其资本消耗之快。

对此,成都银行在接受新华财经采访时表示,后续该行将在风险可控的前提下稳步发展各项业务,促进盈利可持续增长,提升内生资本补充能力;同时有序开展外部资本补充工作。

同时,新华财经还注意到,成都银行存贷比在业内偏低。今年上半年,该行存贷比为73.79%,在所有A股上市银行中排名倒数第8。

成都银行相关负责人对新华财经表示:“我行将继续坚持拓存款、扩资产,保持资产负债业务匹配发展。”

此外,该行的涉房类贷款占比虽持续压降但仍较高,目前还在监管“红线”上方。

截至上半年末,该行房地产贷款和个人住房贷款占比分别为25.72%和18.69%,双双高于“银行业房地产贷款集中度管理制度”中规定的上限。

同时该行涉房类贷款的不良率有所上行,其中对公贷款中涉房类不良率较上年末增加了1.52个百分点至2.70%,个贷中按揭贷款的不良率也小幅上行了0.08个百分点。

且在个人贷款领域内部,占比很高(82.08%)且持续“减速”的个人住房贷款还拖累了零售贷款的整体增速。

在行业净息差整体承压的大背景下,成都银行相关负责人表示:“息差收窄是银行业面临的趋势性挑战,不单单是我行一家面临的挑战。我行的息差率在同业中排名靠前,将通过业务拓展、结构调整等措施来保证息差维持更高的韧性,我们会努力将息差控制在小幅下滑的范围。”(吴丛司、翟卓,参与调查:范云波)

责编:高帅 | 审核:李震 | 总监:万军伟

-

【天天聚看点】成都银行领涨银行股 资本充足率面临挑战

头条 22-10-25

-

普莱柯前三季度营收8.25亿元,与上年基本持平

头条 22-10-25

-

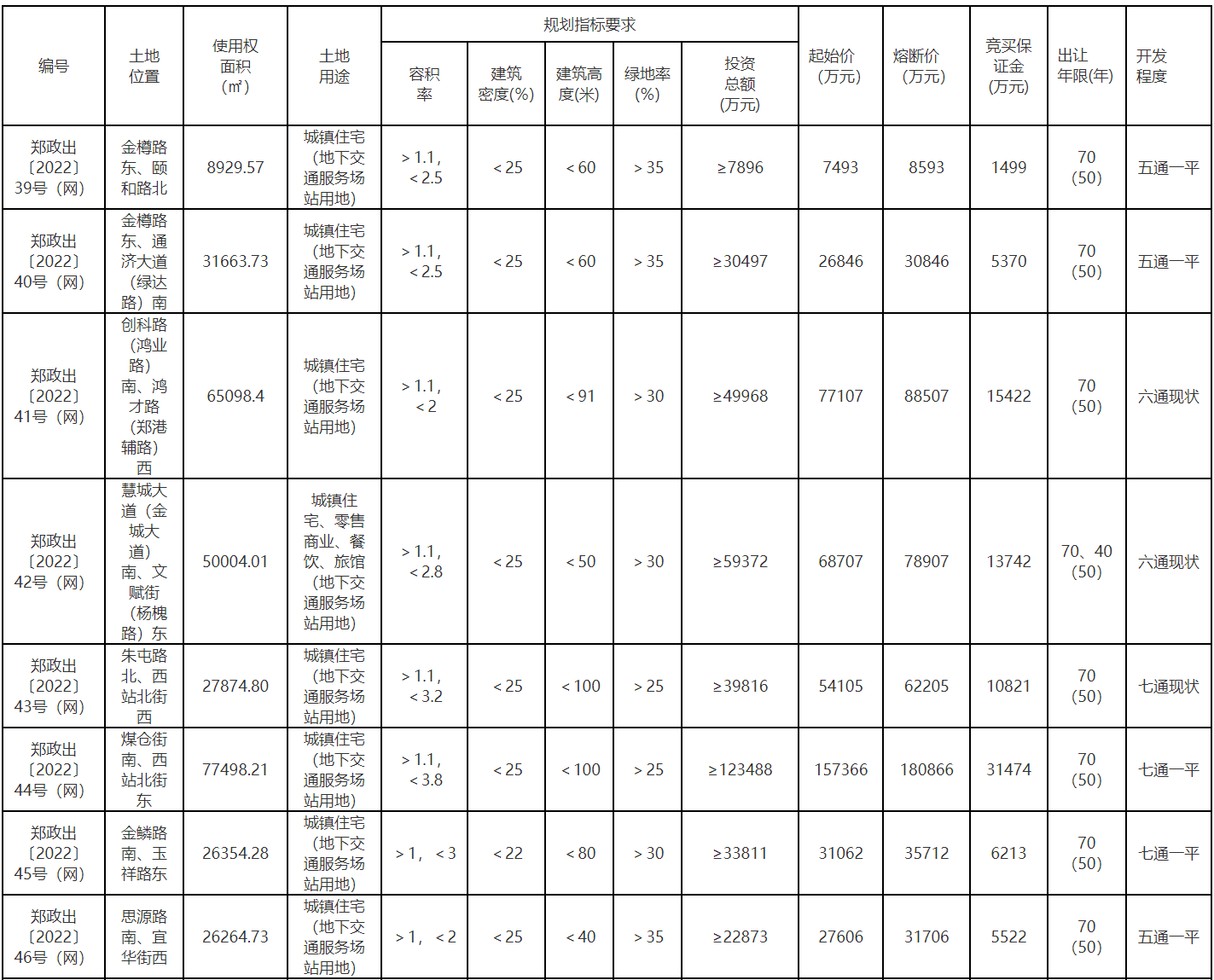

【世界快播报】禹州市首次出让地下建设用地使用权

头条 22-10-25

-

全球看点:新能源汽车产销两旺 39家产业链公司近八成实现净利润增长

头条 22-10-25

-

全球今头条!“猪茅”起飞!第三季度大赚超81亿,全年营收有望超千亿丨拆财报①

头条 22-10-25

-

环球快看:支持“保交楼”,南阳通过配套融资专项借款项目实施方案

头条 22-10-25

-

全球视讯!美国10月制造业PMI两年来首破枯荣线,什么信号?美财长耶伦提示风险

头条 22-10-25

-

【天天报资讯】人民银行、外汇局上调跨境融资宏观审慎调节参数

头条 22-10-25

-

河南省“科技贷”累计放款110亿元

头条 22-10-25

-

世界今日报丨隔夜欧美·10月25日

头条 22-10-25

-

前沿资讯!安伟:认清形势坚定信心科学精准分类管控 努力实现疫情防控和经济发展双战双赢

头条 22-10-25

-

周口市将再建270万亩高标准农田示范区

头条 22-10-25

-

每日热议!立方风控鸟·早报(10月25日)

头条 22-10-25

-

热头条丨10月底起郑州机场新开一批航线航班

头条 22-10-25

-

环球观焦点:郑州今年第三批集中供地:23宗地块总起拍价172.7亿元

头条 22-10-25

-

银保监会招人了!明天开始报名

头条 22-10-25

-

郑州高新区新冠肺炎疫情防控指挥部关于调整部分区域分类管理的通告

头条 22-10-25

-

环球今亮点!扩招!国考河南招录1591人,解读来了!

头条 22-10-25

-

每日报道:洛阳市新冠肺炎疫情防控指挥部办公室关于开展主城区区域核酸检测的通告

头条 22-10-25

-

环球热点评!本季双11预售开场,拼多多却喊“不预售、只补贴”

头条 22-10-24

-

绿地控股:前三季度实现营业收入3057.77亿元

头条 22-10-24

-

聚焦:片仔癀业绩下滑致跌停:去年同期表现太优异?| 拆财报

头条 22-10-24

-

百胜中国于香港转为主要上市,市场主体更具韧性及灵活性的必然选择 | 立方快评

头条 22-10-24

-

环球热点!平安银行前三季度盈利366.59亿元,同比增25.8%

头条 22-10-24

-

环球播报:十大券商看后市|A股修复行情右侧买点或至,聚焦确定性

头条 22-10-24

-

金丹科技三季度净利润1979.66万元

头条 22-10-24

-

视焦点讯!冲!双十一预售开启,薅羊毛必备→

头条 22-10-24

-

今日热闻!牧原股份:公司为全球最大的生猪养殖企业,上市以来累计分红106亿元

头条 22-10-24

-

每日快讯!立方风控鸟·晚报(10月24日)

头条 22-10-24

-

全球快资讯丨苏纳克当选英国保守党党首 将出任英国新任首相

头条 22-10-24

-

鹤壁投资集团6.5亿元中票明起申购,申购区间4%-6%

头条 22-10-24

-

全球热消息:龙佰集团前三季度营收180亿元,同比增长18.08%

头条 22-10-24

-

世界快播:中国移动可能入股腾讯?腾讯回应:不实消息

头条 22-10-24

-

环球看热讯:京东双11祭出“三板斧”:剁手不熬夜、满减不用算、价保退差价

头条 22-10-24

-

【环球新要闻】洛阳钼业独董拟增持最高6000万股股份,不设价格上下限

头条 22-10-24

-

每日动态!王凯调度部署疫情防控工作

头条 22-10-24

-

全球快资讯:年内实现扭亏为盈!牧原股份第三季度净利大增1097.41%

头条 22-10-24

-

宇通重工三季度营收7.9亿元、净利6946.3万元

头条 22-10-24

-

天天头条:三部门扩大政府绿色建材采购试点范围,河南3地入选

头条 22-10-24

-

焦点!10亿国内消费者的狂欢 天猫双11今晚8点开启预售

头条 22-10-24

-

环球观速讯丨长垣市投资集团完成发行5亿元AAA级企业债,利率4.98%

头条 22-10-24

-

辉县市9个项目集中开工,总投资32.4亿元

头条 22-10-24

-

天天热点评!凯旺科技:前三季度营收3.7亿元,净利3214.77万元

头条 22-10-24

-

官宣!国内油价24时上调

头条 22-10-24

-

洛阳玻璃:签订光伏玻璃长期采购合同,总规模30GW

头条 22-10-24

-

每日速看!总投资25.8亿元,开封市通许县城市基础设施建设PPP项目开工

头条 22-10-24

-

两部门印发《交通运输智慧物流标准体系建设指南》

头条 22-10-24

-

2022天猫双11预售今晚8点开启

头条 22-10-24

-

每日资讯:总投资89.58亿元,河南鲁山抽水蓄能电站上水库施工招标

头条 22-10-24

-

世界短讯!广州2000亿母基金欲加紧落地,中金资本、高瓴资本等受邀研讨

头条 22-10-24

-

全球今亮点!银保监会:核准张劭辉进出口银行副行长任职资格

头条 22-10-24

-

每日看点!1~9月份全国房地产开发投资下降8.0%

头条 22-10-24

-

国家统计局:9月份社会消费品零售总额同比增长2.5%

头条 22-10-24

-

9月70个大中城市商品住宅销售价格出炉(附解读)

头条 22-10-24

-

世界关注:前三季度全国规上工业增加值同比增长3.9%

头条 22-10-24

- 【天天聚看点】成都银行领涨银行股 资本充2022-10-25

- 解放区开展公共停车场专项整治2022-10-25

- 普莱柯前三季度营收8.25亿元,与上年基本持2022-10-25

- 环球要闻:创新政采监管 优化营商环境2022-10-25

- windows怎么关闭默认共享?win7系统怎么关2022-10-25

- 微动态丨湖北襄阳一中开展“清廉”主题思政2022-10-25

- 天天观焦点:第二届CCF“司南杯”量子计算2022-10-25

- 全球即时:湖南信息学院:打造专业性社团,2022-10-25

- 全球微速讯:福州:各级各类学校启动线上教2022-10-25

- Word临时文件在哪里?Word临时文件修复方法2022-10-25

- 杨在明律师:耕地保护立法升级 有效缓解违2022-10-25

- 郑州地铁6号线迎来新进展 古玩城站至京广2022-10-25

- 10月30日起,郑州机场将新增一批旅游航线2022-10-25

- 手工制陶的坚守者——探访信阳商城郭窑制陶2022-10-25

- 象•面孔丨麦田里建“高铁”的河南小伙:这2022-10-25

- 空间站梦天实验舱舱箭组合体转运至发射区 2022-10-25

- 越野人的硬核大玩具 火炮再战巴丹吉林2022-10-25

- 房贷转贷降息是什么意思?房贷利率换锚是什2022-10-25

- 理财产品有哪几类?普通人如何理财?2022-10-25

- 建行快贷付是什么?建行快贷利息怎么算?2022-10-25

- 设计链接未来 | DIA再度亮相荷兰设计周2022-10-25

- 银行卡异地存取款中异地是指跨市还是跨省?2022-10-25

- 招商银行卡怎么查开户行?招行一卡通账号怎2022-10-25

- 淘宝客贷上征信吗?淘宝客贷怎么申请?2022-10-25

- 国债属于什么风险等级?一级债券二级债券区2022-10-25

- 光大银行阳光理财活期宝产品如何解约?光大2022-10-25

- 农业银行定投基金可靠吗?农行定投基金赎回2022-10-25

- 支付宝可以使用信用卡付钱吗?支付宝为什么2022-10-25

- 退税多久可以退到卡里?放弃退税有什么好处2022-10-25

- 金秋十月 舞动汕头——东风风行大湾区少儿2022-10-25

精彩推荐

阅读排行

- 郑州地铁6号线迎来新进展 古玩城站至京广中路站区间左线顺利贯通

- 10月30日起,郑州机场将新增一批旅游航线

- 手工制陶的坚守者——探访信阳商城郭窑制陶技艺

- 象•面孔丨麦田里建“高铁”的河南小伙:这个世界上好玩的事情有很多!

- 全球视讯!豫南丰收季,一起来感受“薯”于秋天的甜蜜

- 【世界速看料】图集丨美成明信片!快来打卡深秋开封古城

- 河南省教育科学规划2022年度专项课题立项名单公布 专项课题115项

- 河南省“科技贷”累计放款110亿元 支持企业2019家(次)

- 河南省谋划“四水同治”项目2466个完成投资3724亿元 河南水利现代化步伐加快

- 河南省中小学教师职称评审有了新标准 让中小学教师评职称更容易更便捷