近日,浙江明佳环保科技股份有限公司(简称“明佳环保”)创业板IPO申请获受理,审核状态为“已问询”。《经济参考报》记者从招股书了解到,报告期(指2018年、2019年、2020年和2021年1-6月,下同)内,明佳环保业绩增长稳健,但主营产品单一且毛利率持续下滑。

主要业绩逐年增长收入依赖单一产品

据招股书披露,明佳环保专业从事养殖废弃物处理及资源化利用环保设备的研发、制造与销售,重点针对的废弃物类型为畜禽养殖粪污。

财务数据显示,报告期内,明佳环保业绩增长稳健,实现营业收入分别为3956.88万元、9302.84万元、17826.02万元和10064.99万元;实现净利润分别为807.45万元、2471.33万元、5768.38万元和3280.12万元。从产品收入结构看,明佳环保报告期内主营业务收入主要依赖于核心产品罐式发酵处理机,各期收入分别为2470.53万元、7519.00万元、14139.30万元和8740.84万元,占主营业务收入的比重分别为64.92%、83.63%、80.71%和89.08%。对此,明佳环保提示风险称,若未来未能紧跟市场需求变化、未能对核心产品进行持续的技术改进以适应市场需要,或未能成功推出其他更具有发展潜力的新产品,或公司的竞争对手在产品创新方面投入更多的资金和资源等,则公司的营业收入增长将出现放缓或下滑,进而对自身的经营业绩和盈利水平带来不利影响。

值得注意的是,报告期内,罐式发酵处理机毛利率呈现下滑状态,各期毛利率分别为60.22%、56.30%、52.95%和50.95%。对于毛利率下滑原因,明佳环保称,一方面,大客户向公司采购规模进一步扩大,为增强客户黏性,公司选择适度让利。另一方面,公司执行新收入准则等所致。

客户集中度较高下游企业现亏损

业内人士表示,农业面源污染防治近年来逐步受到重视,在此背景下,鼓励规模化养殖并提高养殖的集中度、提倡化肥农药减量化和养殖粪污资源化利用等相关产业政策成为发展方向。

明佳环保在招股书中坦言,公司所生产的设备重点针对养殖废弃物处理及资源化利用领域,核心设备能够将养殖粪污经处理成为有机肥,是目前受到政策鼓励的发展方向。若未来行业政策方向出现变化,或对下游畜禽养殖业的引导效果不佳,则公司的产品市场需求可能受到不利影响,进而对公司的经营规模和盈利水平产生不利影响。

招股书显示,明佳环保客户主要为畜禽养殖企业,报告期内,明佳环保来自于前五大客户的收入分别为2938.63万元、7078.99万元、12874.32万元和7007.74万元,占当期营业收入的比重分别为74.27%、76.09%、72.22%和69.62%,集中度较高。其中,温氏股份及其关联公司是明佳环保第一大客户,2018年至2020年其收入比重分别为40.78%、44.43%和50.30%。不过,2021年1-6月,明佳环保第一大客户温氏股份及其关联公司收入比重下降至28.07%,而公司其他客户如华统股份等的收入比重提升,使得公司对第一大客户的依赖程度有所改善。

明佳环保称,由于养殖废弃物处理及资源化利用环保设备行业尚处于发展初期,随着规模化养殖水平不断提高,得到知名养殖企业认可的设备供应商将能在短期内快速拓展市场规模、培养稳定的客户关系,不断提高客户认同壁垒。但是,若公司客户结构未来未能继续优化、未能及时开拓并获取新客户的业务增量,或现有主要客户的产品需求放缓等,则公司的营业收入规模可能出现波动,进而对公司的盈利水平产生不利影响。

招股书显示,近年来我国主要畜禽养殖企业的固定资产投资规模增长较快,一定程度上助推了公司经营规模的快速增加。但明佳环保也坦言,养殖废弃物处理及资源化利用环保设备市场的发展与下游产业的景气度与周期性密切相关,畜牧业市场发展受到重大畜禽疫病、商品价格波动、食品安全等多重因素影响,从而对上游环保设备市场产生影响。若畜禽养殖企业因市场需求变化或自身规划调整导致其固定资产投资规模增速放缓,则公司主要客户对于公司产品的需求可能出现下降,进而对公司的营业收入规模及盈利水平产生不利影响。

《经济参考报》记者注意到,受生猪价格下滑等因素影响,年内生猪养殖企业业绩普遍表现不佳。以明佳环保大客户温氏股份为例,其发布的2021年度业绩预告显示,受生猪价格大幅下跌、公司肉猪养殖业务利润同比大幅下降等因素影响,预计2021年归属于上市公司股东的净利润亏损130亿元至138亿元,同比下降275.06%-285.84%。

研发费用持续增加拟募资提升产能

近年来,明佳环保深耕畜禽养殖废弃物处理及资源化利用领域,具备了规模化的设备生产能力,形成了一定的先发优势。明佳环保先后被认定为“浙江省农业科技企业”“浙江省科技型中小企业”“浙江省高成长科技型中小企业”“全国AAA信用单位”“国家高新技术企业”以及“专精特新”小巨人企业等。

报告期内,明佳环保研发费用持续增加,各期分别为294.04万元、530.71万元、872.13万元和488.55万元。明佳环保表示,研发物料消耗持续增加、积极引进研发人才、与业内高校建立联系等,是研发费用增加的主要原因。截至2021年6月30日,明佳环保取得了4项农业机械试验鉴定证书、2项省级工业新产品鉴定证书,拥有专利数量109项,其中发明专利22项。

本次明佳环保IPO拟募资合计4.16亿元,计划用于养殖废弃物处理及资源化利用设备生产建设项目、技术研发中心建设项目和补充流动资金。其中,随着养殖废弃物处理及资源化利用设备生产建设项目的完成,预计新增年产160方罐式发酵处理机420台、100方罐式发酵处理机180台和病死畜禽无害化处理设备(小型)200台的产能规模。

记者注意到,明佳环保在招股书中提示风险称,本次募集资金投资项目的建设受到宏观经济发展、公司经营状况、市场环境变化等多种因素影响,项目能否按时完成建设、实施过程和实施效果等均存在不确定性。如果本次募集资金投资项目不能顺利实施,将对公司生产经营产生不利影响。

-

2021年郑州市对外贸易进出口总额5892.1亿元,增长19.1%

头条 22-01-28

-

河南0!安阳0!本轮疫情河南首次单日0新增

头条 22-01-28

-

双汇发展投资总额增至100亿元,增幅354%

头条 22-01-28

-

国家航天局:将培育发展太空旅游等太空经济新业态

头条 22-01-28

-

河南农开5亿元中票完成发行,利率3.6%

头条 22-01-28

-

央企年度工作会议密集召开,聚焦四大关键词

头条 22-01-28

-

成交价1.04亿元!郑州2宗86.27亩工业用地完成出让

头条 22-01-28

-

立方风控鸟·早报(1月28日)

头条 22-01-28

-

美国去年四季度GDP环比增6.9%,全年GDP增5.7%!美股高开高走

头条 22-01-28

-

驻马店农业产业化国家重点龙头企业达7家

头条 22-01-28

-

去年三门峡进出口总值超270亿元 出口增速全省第一

头条 22-01-28

-

隔夜欧美·1月28日

头条 22-01-28

-

立方风控鸟·晚报(1月27日)

头条 22-01-27

-

全国各省份GDP数据出炉,河南表现如何?

头条 22-01-27

-

国家发改委部署春节期间煤炭稳产保供稳价工作

头条 22-01-27

-

卫健委:积极应对人口老龄化 全面加强“一老一小”服务供给

头条 22-01-27

-

扭亏为盈!*ST科迪2021年预盈利6000万~9000万元

头条 22-01-27

-

平煤股份:预计2021年净利同比大增107.23%

头条 22-01-27

-

城发环境:预计2021年净利润8.8亿元~11.4亿元

头条 22-01-27

-

正在公示!河南省拟立项支持35个“揭榜挂帅”科技项目

头条 22-01-27

-

北京银保监局:将稳步化解房地产“灰犀牛”风险

头条 22-01-27

-

事关春节返乡!河南各地市高速口均查验“两码一证明”

头条 22-01-27

-

河南去年银行保险业答卷咋样?2022年又将如何干?

头条 22-01-27

-

首家北交所转板公司!观典防务转板科创板过会

头条 22-01-27

-

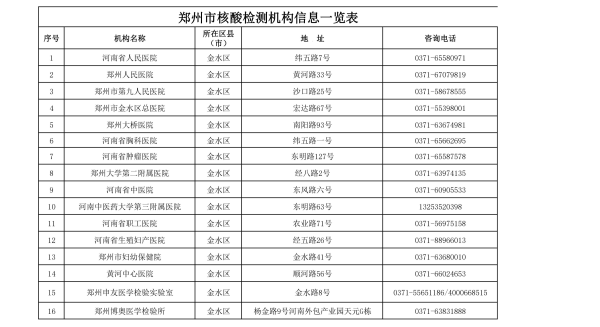

刚刚!郑州发布36号通告:部分区域解封

头条 22-01-27

-

扭亏为盈!*ST海航预计2021年净利润45亿~62亿

头条 22-01-27

-

宁德时代:2021年预盈140亿元~165亿元

头条 22-01-27

-

如何创新招标审计提升内控保障,河南省管企业从这三个方面入手

头条 22-01-27

-

从亏损10亿到预盈超10亿,ST大有2021年实现扭亏为盈

头条 22-01-27

-

中国石化:2021年净利同比预增103%~122%

头条 22-01-27

-

创历史新高 洛阳钼业预计2021年归母净利润47.04亿元到51.23亿元

头条 22-01-27

-

离郑不再查验核酸证明,那返郑呢?

头条 22-01-27

-

郑开同城东部供水工程(一期)环评获批

头条 22-01-27

-

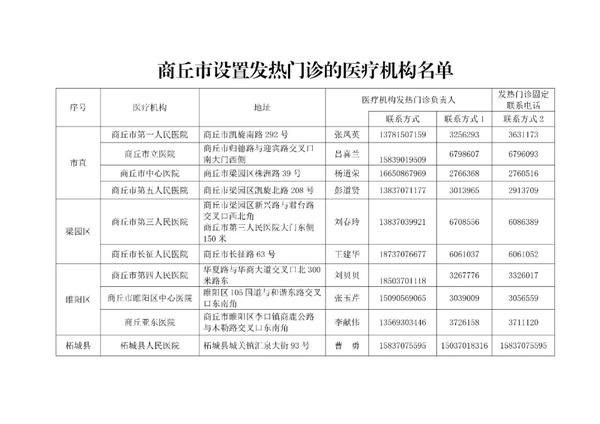

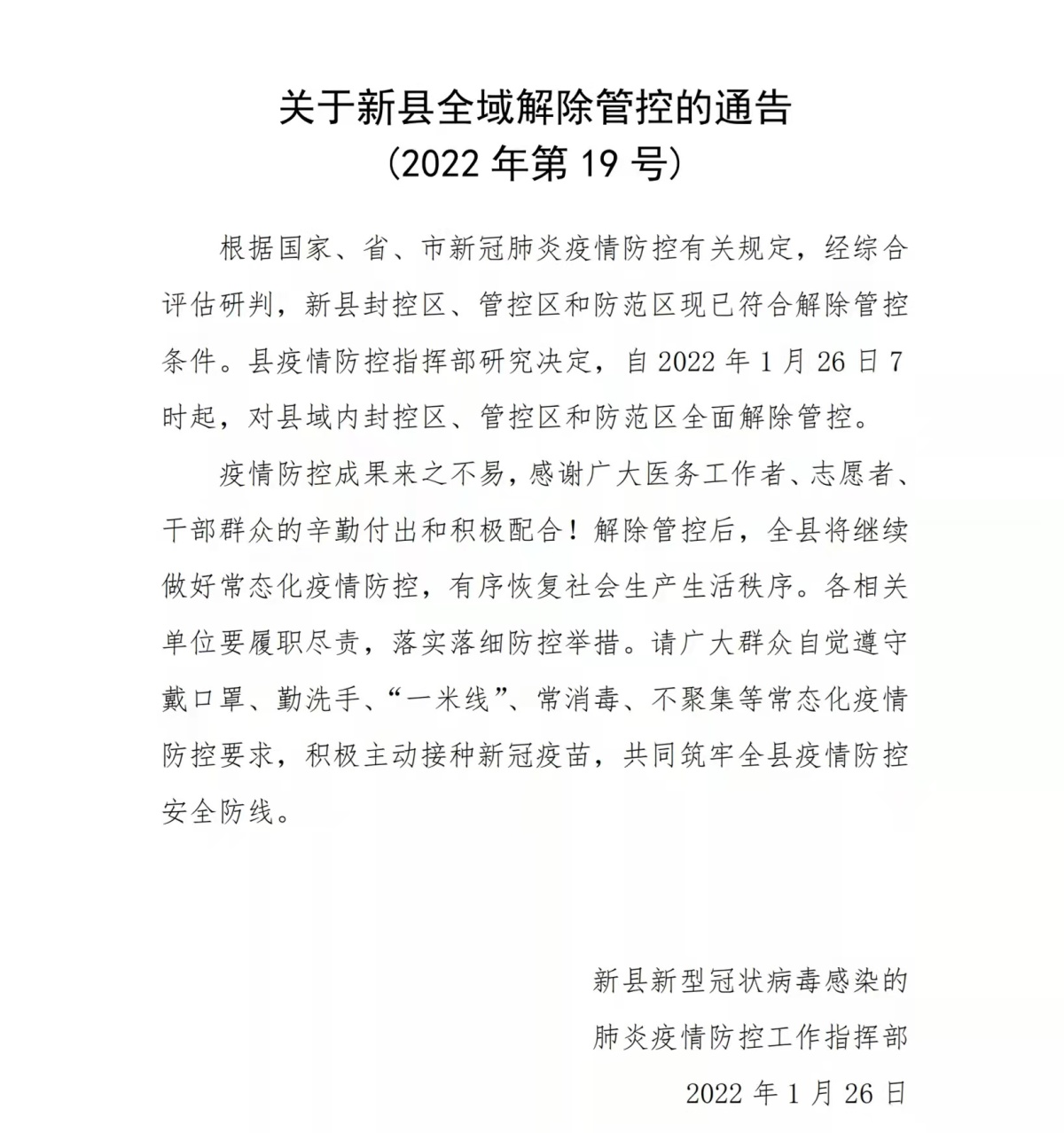

商丘市取消市域内防疫卡点

头条 22-01-27

-

多氟多拟为控股子公司河南有色提供最高5亿元担保

头条 22-01-27

-

逆势加仓!易方达、汇添富等知名公募基金纷纷自购,投资者是否买账?

头条 22-01-27

-

女子化妆品遭亲戚家娃全毁!网友:我一个男的看了都血压飙升

头条 22-01-27

-

中原高速5亿元超短融完成发行,利率2.29%

头条 22-01-27

-

洛阳发布最新人事任免,涉及多个县区

头条 22-01-27

-

许昌市投资总公司2022年度首期中票发行金额调整为5亿元

头条 22-01-27

-

濮阳公布最新一批人事任免,涉市财政局、市城市管理局等

头条 22-01-27

-

《河南省“十四五”医疗保障发展规划》重磅发布,快看哪个与你有关

头条 22-01-27

-

日均新设企业2.48万户!我国登记在册的市场主体已达1.54亿户

头条 22-01-27

-

重磅!洛阳发文:建设地铁3号线、改造火车站、谋划新机场,吸引人才留洛

头条 22-01-27

-

去年洛阳银行业制造业贷款余额近800亿元

头条 22-01-27

-

马健任河南省发展改革委党组书记

头条 22-01-27

-

中国民办教育协会等发布倡议书:规范非学科类校外培训 坚决抵制应试应考培训等行为

头条 22-01-27

-

安阳今起实行机动车单双号限行 新能源车在内

头条 22-01-27

-

何雄任郑州市副市长、代理市长

头条 22-01-27

-

张一鸣卸任北京字节跳动网络技术有限公司法定代表人

头条 22-01-27

-

国家市场监管总局:加强和改进反垄断执法,防止资本无序扩张

头条 22-01-27

-

为企业减负 信阳市下调城镇职工医保单位缴费率至6%

头条 22-01-27

-

立方风控鸟·早报(1月27日)

头条 22-01-27

-

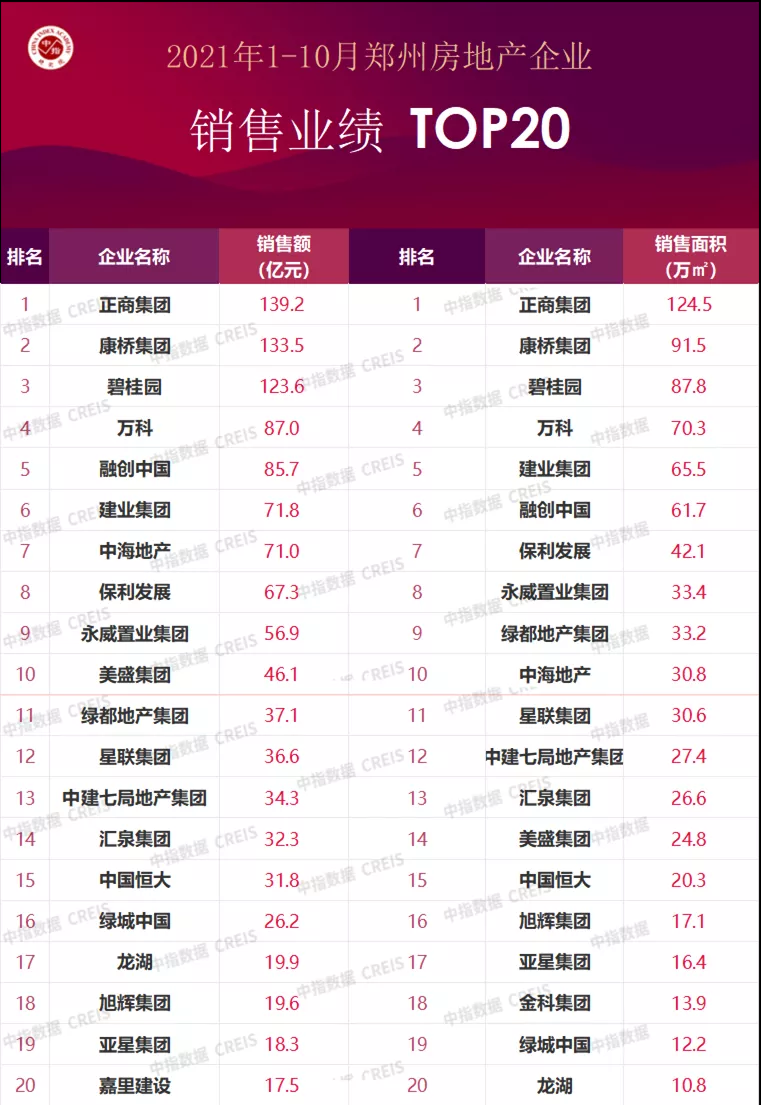

去年郑州市新签约亿元以上项目197个 投资总额逾2184亿元

头条 22-01-27

-

河南昨日新增本土确诊病例1例

头条 22-01-27

- 明佳环保创业板IPO申请获受理 报告期内主2022-01-28

- 明佳环保创业板IPO申请获受理 报告期内主2022-01-28

- 奥美森IPO报告期内持续分红 应收账款较大2022-01-28

- 美腾科技IPO提示“关联交易金额增加风险”2022-01-28

- 地方两会开列清单新能源布局加速扩张 热门2022-01-28

- 乘冬奥之风3亿人带火冰雪经济巨大市场 旅2022-01-28

- 持续激发市场主体活力 一批精准扶持个体工2022-01-28

- 2021年工业企业实现利润总额87092.1亿元 2022-01-28

- 多次与业主零距离接触,西湖·正荣府为业主2022-01-28

- 体检竟然查出罕见病?曜影医疗应邀分享心脏2022-01-28

- 春运节前高峰期今日开启 春节假期高速免费2022-01-28

- 奔腾石墨烯采暖地板:一篇文章详解电采暖地2022-01-28

- 首次突破10万亿元!2021年实物商品网上零售2022-01-28

- BISSELL必胜布艺清洁机,解锁布艺清洁新体验2022-01-28

- 我国科技创新能力持续增强 R&D经费投入2782022-01-28

- 上海地铁屏蔽门夹人事件引关注 记者探访坐2022-01-28

- 商丘市取消市域内防疫卡点 有序恢复全市生2022-01-28

- 河南省文化馆今起正常开放 进入场馆需扫码2022-01-28

- 提醒!春节假期7天高速免费 郑州市三环以2022-01-28

- “李子柒”们的商业模式,到底需不需要微念2022-01-28

- 去年郑州外贸增长将近两成 进出口总额超582022-01-28

- 中国民办教育协会发布倡议书:非学科类校外2022-01-28

- 深圳发布教育发展“十四五”规划 重点谋划2022-01-28

- 河北严禁普通高中提前选课走班 违者将严肃2022-01-28

- 山东:2022年省级财政教育投入增长10% 促2022-01-28

- 广东省财政“冲补强”专项资金安排方案 52022-01-28

- 专家解读《普通高中学校办学质量评价指南》2022-01-28

- 甘肃肃南探索实施中小学生假期托管服务纪实2022-01-28

- 湖南宁乡:“五课堂”润童心 着力打造红色2022-01-28

- 点亮家乡古建筑地图 贴近家乡历史感受传统2022-01-28