|

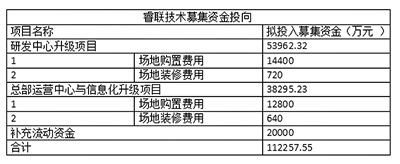

| 数据来源:公司招股书 |

近日,深圳市睿联技术股份有限公司(简称“睿联技术”)首次对外披露招股书,欲冲刺创业板。

报告期(指2019年、2020年和2021年,下同)内,睿联技术研发费用远低于同期销售费用。此次IPO,睿联技术计划募资11.23亿元,用于研发中心升级等项目。《经济参考报》记者注意到,在看似与主营业务相关背后,公司却投入大笔资金用来购置房产和装修。此外,睿联技术一方面拟募资补流,另一方面在报告期内大举分红超2亿元。

研发费用率较低

据招股书介绍,睿联技术主要从事自主品牌“Reolink”的家用视频监控产品软硬件的研发、生产和销售,以线上平台为主要销售渠道,重点面向海外消费市场。此次IPO,睿联技术计划募资112257.55万元,分别用于研发中心升级项目、总部运营中心与信息化升级项目和补充流动资金。其中研发中心升级项目计划投入53962.32万元,占此次募资总额的48.07%。

睿联技术表示,家用视频监控是一个技术密集型行业,涉及到产品软硬件系统开发技术、音视频处理技术等多个领域的技术。公司所处行业属于技术密集型行业,公司根据市场需求和技术进步,需要持续增加研发投入,不断推出新产品以巩固公司的竞争优势。《经济参考报》记者注意到,和同行业公司相比,睿联技术的研发费用率较低。

财务数据显示,报告期内睿联技术实现营业总收入分别为5.25亿元、9.60亿元和13.67亿元,其中2020年和2021年分别同比增长83.02%和42.41%。同期研发费用分别为4076.64万元、3245.12万元和4728.39万元,其中2020年同比下滑20.40%,和当期营收规模的增长并不匹配。

在招股书中,睿联技术共列举了安克创新、华宝新能和影石创新等3家公司作为同行业可比公司,报告期内其平均研发费用率分别为8.07%、6.78%和4.49%,而睿联技术仅有7.77%、3.38%和3.46%,低于同行业公司平均值。此外,截至2021年末,睿联技术共107名研发人员,占员工总数的23.73%;同期安克创新共1605名研发人员,占员工总数的45.44%;华宝新能共197名研发人员,占员工总数的22.93%;截至2021年6月末,影石创新共288名研发人员,占员工总数的46.30%(2021年数据未披露)。可见,在研发人员及占比方面,睿联技术仍低于同行业均值。

此外,《经济参考报》记者还发现,截至招股书签署日,睿联技术拥有境内外各项专利41项,其中境内外发明专利12项,发明专利均在报告期内取得,睿联技术在申请的境内外发明专利23项。上述发明专利是否在报告期内产生收入?公司是否存在突击申报发明专利以凸显公司创新特征等情况?对此,《经济参考报》记者联系睿联技术方面,但截至发稿前并未得到回复。

平台销售费用大增

报告期内,睿联技术线上销售收入分别为46402万元、85895.59万元和123390.44万元,分别占当期产品销售收入的88.74%、89.84%和90.68%。公司主要销售渠道包括亚马逊、eBay、速卖通和官网等,其中通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为65.00%、67.90%及63.80%。此类电商平台对卖家销售商品会按比例收取一定的平台服务费用,包括平台订阅费或年费、平台销售佣金等。

随着销售规模的增长,睿联技术所支付的平台费用越来越高,报告期内分别为4123.45万元、6867.00万元和9704.14万元。此外,报告期内睿联技术还分别支付了3687.41万元、6669.20万元和9285.75万元的市场推广费,主要系亚马逊平台站内广告费、谷歌搜索引擎广告费等线上广告服务费。在上述因素的影响下,导致报告期内睿联技术销售费用较高,分别为15278.26万元、16700.53万元和24541.52万元,占当期营业收入的29.13%、17.40%和17.95%,为各项期间费用之首。

由于线上平台的销售特点,睿联技术主要在亚马逊FBA仓及第三方海外仓库置备存货,以保证产品供应的及时性。随着公司销售规模的不断扩大,库存商品的规模也呈上升趋势。截至报告期各期末,睿联技术的存货账面金额分别为15021.48万元、30833.13万元和41134.35万元,分别占当期流动资产的64.95%、71.20%和78.45%。其中库存商品分别为5896.60万元、6495.66万元和14810.37万元;在途商品分别为3230.74万元、11909.96万元和9815.86万元,主要为公司从国内运往亚马逊FBA仓或海外第三方仓途中的商品。

通过上述销售模式,使得睿联技术产品主要销往美国、欧洲等地区,报告期内其境外收入占营业收入的比例超过99%。睿联技术外销业务主要以美元、欧元等货币为结算币种,汇率受全球政治、经济影响呈现一定波动。睿联技术称,未来若美元、欧元等货币兑人民币汇率出现重大波动,可能对公司的收入和财务费用带来不确定性的影响,进而影响公司经营业绩。报告期内,公司汇兑净收益金额分别为109.15万元、-2041.94万元和-1784.66万元。

募投项目存疑

此次IPO,睿联技术计划募资20000万元用于补充流动资金。睿联技术表示,报告期内,公司营业收入实现快速增长,现阶段公司处于快速发展阶段,随着经营规模的进一步扩张,公司在原材料采购、营销支出等方面存在较大资金需求。《经济参考报》记者注意到,和同行业公司相比,睿联技术偿债能力较弱,但报告期内却大举分红。

招股书显示,2019年和2020年,睿联技术资产负债率分别为49.95%和53.48%,而同期同行业公司平均值分别为43.32%和35.96%;2019年和2020年,睿联技术的流动比率分别为1.95倍和1.76倍,速动比率分别为0.68倍和0.51倍;同期同行业公司平均流动比率为2.98倍和3.24倍,速动比率分别为2.11倍和2.44倍(2021年数据未披露)。截至2021年末,睿联技术流动负债合计为21533.74万元,而账面上的货币资金仅有6776.87万元。

一方面,睿联技术募资用于补充流动资金,而另一方面却在报告期内大举分红。据招股书显示,2020年和2021年,睿联技术分别现金分红10550万元和11700万元,同期睿联技术归母净利润分别为18580.04万元和24859.58万元,分红金额合计占当期归母净利润的51.22%。目前,睿联技术总股本为9000万股,刘小宇、王爱军各持有公司27.12%的股份,合计持有54.24%的股份。从二人的持股比例来看,2020年和2021年可分到上亿元现金。

除了募资补流外,《经济参考报》记者还研究了睿联技术另外两大募投项目,发现在看似和主营业务相关的背后,公司却拟投入大笔资金用来购置房产和装修。其中,研发中心升级项目拟投入53962.32万元,场地购置和装修费用合计为15120万元;总部运营中心与信息化升级项目拟投入38295.23万元,场地购置和装修费用合计为13440万元,二者合计为28560万元,占计划募资总额的25.44%。

然而,从睿联技术的生产模式来看,这是一家典型的“轻资产”公司。据招股书显示,目前睿联技术主要采用以外协加工为主的生产模式,没有拥有任何自有房屋建筑和土地使用权,主要经营场所均通过租赁方式取得,固定资产原值不到200万元。对于上述募投项目涉及购置房产的合理性和必要性、是否涉及房地产开发或相关经营业务、与公司未来发展产能是否相匹配、是否符合监管政策等问题,记者试图采访睿联技术方面,但截至发稿前,尚未得到回复。对于睿联技术存在的其他问题,《经济参考报》将持续关注。

-

当前热门:濮阳市委书记杨青玖会见正星科技和华信柏年董事长一行

头条 22-06-20

-

每日看点!央行今日开展100亿元逆回购操作

头条 22-06-20

-

今日报丨上海:到2025年,氢能产业链产业规模突破1000亿元

头条 22-06-20

-

每日观察!安钢集团公布打击假冒国企专项行动举报方式

头条 22-06-20

-

要闻:河南省文化创意职业教育集团成立

头条 22-06-20

-

热头条丨河南省文旅投资集团与93家单位签约,获银行意向授信额度5550亿元

头条 22-06-20

-

热资讯!郑州16所高中开设中外合作办学项目,计划招生2340人

头条 22-06-20

-

视点!立方风控鸟·早报(6月20日)

头条 22-06-20

-

重点聚焦!皮海洲:与基民利益绑定 基金经理单只基金绑定绩效薪酬比例不应少于20%

头条 22-06-20

-

热门:何雄会见中兴新通讯有限公司副总经理张帆一行

头条 22-06-20

-

当前热点-通达股份收到6091万元增值税留抵退税

头条 22-06-20

-

当前热点-郑州航空港站6月20日开通运营

头条 22-06-20

-

今日视点:河南心连心化学工业集团郑州研发中心揭牌

头条 22-06-20

-

今亮点!郑州又一轮消费券来袭,6月20日上午10点开抢

头条 22-06-20

-

当前热讯:郑州地铁城郊铁路二期6月20日初期运营,延伸至郑州航空港站

头条 22-06-20

-

每日速读!焦作市市长李亦博调研重点项目:加快打造千亿级新材料产业集群

头条 22-06-17

-

前沿资讯!商丘市委农办下发通知:全力以赴抗大旱促秋管夺丰收

头条 22-06-17

-

每日播报!新乡市政府与中石油河南销售分公司等签约 发力氢能产业

头条 22-06-17

-

当前信息:驻马店召开金融挂职干部座谈会,相关负责人讲解金融风险化解处置

头条 22-06-17

-

每日消息!河南省机场集团调研安阳机场建设一体化运营,将派团队开展运营前期筹备工作

头条 22-06-17

-

观热点:漯河市签约工行河南省分行,在食品产业、乡村振兴等领域合作

头条 22-06-17

-

每日头条!河南昨日无新增本土确诊病例、无症状感染者

头条 22-06-17

-

每日报道:隔夜欧美·6月17日

头条 22-06-17

-

今日报丨河南投资集团走访平煤神马集团,携手布局煤层气开发利用

头条 22-06-17

-

快报:郑州市:在土地保障、乡村振兴补助衔接资金分配等方面,对肉牛奶牛产业予以扶持

头条 22-06-17

-

今日播报!立方风控鸟·早报(6月17日)

头条 22-06-17

-

动态:河南省生态环境领域4项国家级试点获批 累计获奖补资金50亿元

头条 22-06-17

-

今日热议:设研院拟收购旗下中衢设计28%股权,将成全资子公司

头条 22-06-17

-

最新快讯!整合体育存量资产,体育河南建设有了新抓手 | 立方观察

头条 22-06-17

-

【热闻】立方风控鸟·晚报(6月16日)

头条 22-06-17

-

微速讯:格力地产:免去鲁君四董事长职位,总裁林强代为履行职责

头条 22-06-17

-

快资讯:国家邮政局:5月全国快递服务企业业务收入872.2亿元

头条 22-06-17

-

今亮点!豫资控股集团董事长秦建斌到长葛市调研,就工业IP打造、企业规模扩大等洽谈

头条 22-06-16

-

最新资讯:河南今夏预计降雨比常年多2~4成 多领域专家为河南防洪减灾支招

头条 22-06-16

-

当前资讯!还原盛唐神都烟火夜生活!洛阳博物馆首次开启“剧场”型直播

头条 22-06-16

-

快讯:国家统计局:5月份46个大中城市新建商品住宅销售价格同比下降

头条 22-06-16

-

今头条!刚刚!河南人才集团揭牌

头条 22-06-16

-

热门:马上,济郑高铁濮郑段、郑州航空港站将集中接受市民乘客“验货”

头条 22-06-16

-

今日要闻!洛阳全力布局氢能产业 穿起“氢城之链”打造“中国氢城”

头条 22-06-16

-

每日看点!隔夜欧美·6月16日

头条 22-06-16

-

每日播报!河南这家家居企业4年估值上涨超10倍 将向科创板发起冲击

头条 22-06-16

-

动态:立方风控鸟·早报(6月16日)

头条 22-06-16

-

观热点:皮海洲:美股大跌A股大“V”释放出怎样的信号

头条 22-06-16

-

当前热点-美联储宣布加息75个基点!28年来最大加息幅度

头条 22-06-16

-

即时看!立方风控鸟·晚报(6月15日)

头条 22-06-16

-

播报:河南两部门发文:减免出租房产税和城镇土地使用税

头条 22-06-16

-

观焦点:条件公布!第四批国家级专精特新“小巨人”企业申报启动

头条 22-06-16

-

前沿热点:平顶山发布最新一批人事任免,涉市财政局、市科学技术局等

头条 22-06-16

-

百事通!原阳县第六期企业家座谈会举行,共话预制菜发展机遇

头条 22-06-16

-

每日热议!总投资约144.53亿元,济郑高铁新乡段已满足通车条件

头条 22-06-15

-

热头条丨促进民企提质增效升级!洛阳六部门发布最新意见

头条 22-06-15

-

每日播报!深成指涨逾1%,沪指重回3300点

头条 22-06-15

-

观速讯丨驻马店公布首批835个“四保”企业(项目)白名单

头条 22-06-15

-

重点聚焦!国家统计局:1~5月份全国房地产开发投资同比下降4.0%

头条 22-06-15

-

每日热点:成交价8.2亿元!郑州中牟县3宗城镇住宅用地完成出让

头条 22-06-15

- 紫薯冷水蒸多久能熟?紫薯鸡蛋为啥不能同食2022-06-20

- 红鲤鱼怎么做的最好吃?红烧鲤鱼做法步骤2022-06-20

- 杞佳人枸杞原浆,在创新中传承2022-06-20

- 行百里者半九十什么意思?行百里者半九十下2022-06-20

- 无名指是哪个手指?右手无名指戴戒指什么意2022-06-20

- 农历是阴历还是阳历?身份证上一般是农历还2022-06-20

- 睫毛膏干了怎么办?睫毛膏太粘稠怎么办?2022-06-20

- 元朝历代皇帝列表 元朝历史为什么那么空白2022-06-20

- 灭火器的种类和型号 六类火灾分别用什么灭2022-06-20

- 7座家用车大PK,风行游艇实力媲美30万级主2022-06-20

- 秋天开什么花?什么花在秋季开花?盘点十种2022-06-20

- 汤圆冷水下锅还是热水下锅?汤圆煮不熟是什2022-06-20

- 水果沙拉怎么做?水果沙拉的做法 水果沙2022-06-20

- 小丝巾简单系法大全 丝巾系法步骤图解丝巾2022-06-20

- 手机掉水里怎么办?手机进水几天能自己蒸发2022-06-20

- 汽车抵押贷款需要注意哪些不被套路?贷款要2022-06-20

- 保险理赔时间一般是多久?起诉保险公司怎么2022-06-20

- 南京爱尔走进南京科技馆开展“六六爱眼日”2022-06-20

- 按揭车无力偿还最好处理办法是什么?按揭房2022-06-20

- 信用卡存钱有利息吗?银行卡里的钱利息怎么2022-06-20

- 一朝妙手微创术,重现笑脸解病痛2022-06-20

- 征信查询次数多哪个网贷能下款?2022免审核2022-06-20

- 房贷浮动利率为什么还款没有变动?2022年还2022-06-20

- 购房交了定金没签合同能退吗?买房没签合同2022-06-20

- 房贷批不下来怎么补救?房贷批不下来的再次2022-06-20

- 征信上小额贷款多申请房贷有影响吗?小额贷2022-06-20

- 9家A股拟发行GDR 首批中瑞通最快年中落地2022-06-20

- 首批REITs将迎解禁 预计解禁总市值将达百亿元2022-06-20

- A股市场融资余额增多 近一个半月增加453亿元2022-06-20

- 第十六届私募基金高峰论坛在深举行 私募2022-06-20

精彩推荐

阅读排行

- 每日快报!穿一线锦绣 联一城美好 郑州城郊铁路6月20日起延伸至郑州航空港站

- 热点评!“一丨丿㇏ 丶丿”落笔成“米” 今日发车!

- @河南高考生 河南省2022年普通高校招生考生指南发布

- 河南出台22条意见深化公证体制机制改革 促进公证事业健康发展

- 请远离河道!黄河2022年汛前调水调沙启动 预计本次调水调沙历时20天左右

- 河南高考成绩及分数线6月25日公布 考生可通这些途径查询成绩

- 信息:6月19日河南无新增本土确诊病例、无症状感染者

- 今日报丨【豫“米”花开】@全中国 书记市长邀你坐着高铁看河南

- 河南省文化和旅游厅发布推荐露营地和暑期学生免门票景区名单

- 河南省淮河以北大部出现35℃以上高温天气 注意做好防范