|

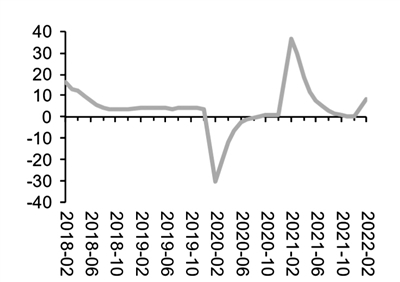

| 基建投资累计同比增速 来源:华西证券 |

开年以来,大基建类板块明显回暖。Wind数据显示,截至4月8日收盘,房地产、建筑、工程机械、水泥制造等相关概念板块近一周涨幅均超过5%。其中西部大基建指数、西部水泥指数近一周涨幅超过10%。

国家统计局数据显示,今年前两个月,国内固定资产投资实现良好开局,基础设施投资增速加快。具体来看,1至2月份,基础设施投资同比增长8.1%,增速比2021年全年加快7.7个百分点。其中,水利管理业投资增长22.5%,加快21.2个百分点;信息传输业投资增长15.2%,加快4.6个百分点;道路运输业投资增长8.2%,2021年全年为下降1.2%。

消息面,4月7日,国家发展改革委印发《北部湾城市群建设“十四五”实施方案》提出,到2025年,北部湾城市群进一步发展壮大,一体化发展水平持续提升,基础设施互联互通水平显著提升。此外,开年以来地方政府积极加速推进重大项目开工建设,助力经济稳增长。据光大证券统计,目前已有超20个省市披露2022年重大项目建设计划,共涉及超10万亿元的年度投资规模。其中,11个省市披露具体投向,投向基建项目的比重为47%。这意味着多地都为全年准备了较大比例数量的重大基建项目。

东吴证券认为,稳增长有望持续加码,中期基建链条景气度有望继续上行。当前,财政收支、专项债发行反映财政政策持续发力保障资金端,建筑业PMI(采购经理指数)、各省投资计划说明项目落地节奏显著加快,目前来看政策面重点支持交通、保障性安居工程、水利等领域,对传统交通市政基建项目拉动效果明显。

值得一提的是,统计局相关负责人近日对今年3月中国采购经理指数解读时表示,当前建筑业景气水平小幅上升。随着气候转暖,建筑业施工进度有所加快,商务活动指数为58.1%,比上月上升0.5个百分点,其中土木工程建筑业商务活动指数为64.7%,高于上月6.1个百分点,升至高位景气区间。从市场预期看,业务活动预期指数为60.3%,虽比上月有所回落,但继续处于高位景气区间,企业对行业发展前景仍比较乐观。

机构认为,基建地产链条投资机会或将重现。考虑前期基建刺激政策已提上日程并陆续进入实施阶段,加之市场预期后续地产政策有望适度放松,对应地产产业链有望迎来估值修复机会。东吴证券分析,可从三个方向关注投资机会:一是稳增长继续发力下基建市政链条景气和估值提升,看好估值仍处历史低位、业绩稳健的基建龙头企业估值持续修复机会;二是需求结构有亮点,新业务增量开拓下的投资机会。在双碳战略、绿色节能建筑等政策推进下,装配式建筑、节能降碳及新能源相关的基建细分领域景气度较高,有相关转型布局的企业有望受益;三是国企改革三年行动进入收官之年,预计国企改革在稳步推进的同时,此前在企业治理结构、强化激励、混改及提高效率激发活力等方面的改革红利有望进入释放期,建议关注有降本增效下业绩改善、新业务转型布局及资产重组等方向的相关标的。

-

苏州放松限售:二手房限售由5年改为3年

头条 22-04-11

-

2分钟通关!国家跨境电商零售进口药品试点业务完成首单

头条 22-04-11

-

不操作将亏30%!这只“末日转债”交易时间只剩今天,还有这些转债也将强赎

头条 22-04-11

-

提炼使用“地沟油” ,四川一火锅店被判赔2289万

头条 22-04-11

-

最高300万元!焦作市“揭榜挂帅”科技项目技术向全市征集需求

头条 22-04-11

-

国家卫健委:昨日新增本土病例1164+26345 在这些地方

头条 22-04-11

-

商业银行网点去年关停2805个 五大国有行合计减少566个

头条 22-04-11

-

国家统计局:3月份CPI同比增加1.5%,PPI同比上涨8.3%

头条 22-04-11

-

国家统计局:3月份CPI环比持平,同比涨幅有所扩大

头条 22-04-11

-

相关人员立即报备!商丘市疫情防控办紧急提醒

头条 22-04-11

-

立方风控鸟·早报(4月11日)

头条 22-04-11

-

深交所今日将发布深证新基建50指数 涉及特高压、新能源汽车等

头条 22-04-11

-

河南昨日新增本土无症状感染者4例

头条 22-04-11

-

郑州市代市长何雄会见浙江大华副总裁胡华平 共建大项目实现大合作

头条 22-04-11

-

信阳光山县新增1例无症状感染者 系援建上海市方舱医院工人

头条 22-04-11

-

河南昨日新增本土无症状感染者5例

头条 22-04-10

-

钟南山:中国会在动态清零中逐步开放,但完全开放不适用

头条 22-04-10

-

上海昨日新增1006例本土确诊病例和23937例本土无症状感染者

头条 22-04-10

-

28省份常住人口:广东连续15年总量第一,15省份减少

头条 22-04-09

-

周口太康县将开展全域全员上门核酸检测采样

头条 22-04-09

-

科创板公司自曝违规担保3.73亿元 两名保代因失职被处分

头条 22-04-09

-

2022年郑州供地计划公布!高新区商品住宅供地最多

头条 22-04-09

-

受疫情影响 蔚来整车生产已经暂停

头条 22-04-09

-

5年“吃掉”1000万条报废轮胎!设研院10年研发,这一技术国际领先

头条 22-04-09

-

涉嫌关联“沙门氏菌事件”?费列罗道歉!关闭一巧克力工厂!在多国紧急召回产品

头条 22-04-09

-

河南安阳县发现1例无症状感染者 系援建方舱医院返安人员

头条 22-04-09

-

一周内6城放松楼市调控:限售、限购、限贷等短期措施退出

头条 22-04-09

-

周口市太康县新增新冠肺炎无症状感染者8例,轨迹公布

头条 22-04-09

-

中国上市公司协会:境内上市公司市值80.7万亿元,去年分红1.7万亿元

头条 22-04-09

-

河南省交通旅游融合发展策略之发展现状与存在问题 | 龙志刚专栏

头条 22-04-09

-

国家卫健委:昨日新增本土确诊病例1334例 新增本土无症状感染者23737例

头条 22-04-09

-

河南昨日新增本土确诊病例1例,新增本土无症状感染者17例

头条 22-04-09

-

隔夜欧美·4月9日

头条 22-04-09

-

上海昨日新增本土确诊病例1015例 本土无症状感染者22609例

头条 22-04-09

-

立方风控鸟·早报(4月9日)

头条 22-04-09

-

重磅!河南省发改委公布“2021年度河南省经济体制改革十大案例”

头条 22-04-09

-

上海:4月9日在全市范围内开展抗原检测

头条 22-04-08

-

租赁商铺引纷争,押金不退咋办?法院这样判

头条 22-04-08

-

洛阳331家企业入选国家科技型中小企业名单

头条 22-04-08

-

上海:这些人员3月至4月期间不能正常归还公积金贷款的,不作逾期处理

头条 22-04-08

-

光大银行:已指导上海、长春等地区分支机构主动触达客户提供必要的延期还本付息支持

头条 22-04-08

-

豫能控股:拟37.62亿元投建整县屋顶分布式光伏项目及设立公司

头条 22-04-08

-

太康县昨日新增无症状感染者16例,活动轨迹公布

头条 22-04-08

-

证监会修改首发上市管理办法,发行人需成立股份有限公司满3年

头条 22-04-08

-

豫能控股2021年营收119.06亿元,煤炭业务大涨80%

头条 22-04-08

-

开封发布36条惠企纾困举措:加快落地20亿元“双碳”基金一期

头条 22-04-08

-

兰考出台六大举措助推企业上市挂牌,主板上市奖励300万元

头条 22-04-08

-

河南省多地个人住房贷款利率下调

头条 22-04-08

-

郑州对二七区部分区域实行封控区和管控区管理

头条 22-04-08

-

轨迹公布!郑州新增1例确诊病例和2例无症状感染者

头条 22-04-08

-

建业集团与河南省机场集团签署战略合作协议

头条 22-04-08

-

这几款车可以免征购置税,有你中意的吗?

头条 22-04-08

-

财政部拟发行500亿元储蓄国债

头条 22-04-08

-

洛阳:下大力气激活房地产市场,着力提振市场信心

头条 22-04-08

-

国家发改委、银保监会:推进纳税、不动产、行政强制等信息归集共享

头条 22-04-08

- 投资增速加快 大基建板块景气度回升2022-04-11

- 集中交易系统部分中断 首创证券领监管“罚2022-04-11

- 年报披露高峰到来退市风险公司将迎来“大考2022-04-11

- 上交所召开科创板保荐业务座谈会 进一步提2022-04-11

- 多措并举稳就业信号增强 减负稳岗扩就业齐2022-04-11

- 报告指出:俄乌冲突对欧盟经济凸显五重影响2022-04-11

- 高层密集研判形势研究更多稳经济新举措 稳2022-04-11

- 国际机构预警:警惕地缘冲突抬高全球债务风2022-04-11

- 加快建设全国统一大市场明确六方面重点任务2022-04-11

- 8000亿元水利工程投资敲定 多路资金组合发力2022-04-11

- 3月末境外机构持有银行间市场债券3.88万亿2022-04-11

- 冬奥带动相关产业快速发展 实现了办奥和区2022-04-11

- 央地加紧部署促大豆油料增产增收政策连发2022-04-11

- 首批800个全国科普教育基地出炉 助推“双2022-04-11

- 浙江:将生态文明教育纳入中小学课程 用好2022-04-11

- 山西:印发“十四五”教育事业发展规划 加2022-04-11

- 吉林省:按照分区分级分类、有序有力有效原2022-04-11

- 省应急管理厅全力推进“五个一百”安全应急2022-04-11

- 全市巩固拓展脱贫攻坚成果同乡村振兴有效衔2022-04-11

- 教育部办公厅印发通知:开展“技能成才 强2022-04-11

- 纪录片《梦幻凉州》昨晚登陆央视2022-04-11

- 张掖市国家储备林首单贷款到位5亿元2022-04-11

- 湖南浏阳开发网络平台兼具多种功能 “一网2022-04-11

- 云南建教师“省管校用”对口帮扶机制 省级2022-04-11

- 福建石狮:“暖心行动”关爱特殊群体学生2022-04-11

- 青海成立学生美育协会 让学校美育的发展进2022-04-11

- 广州:务工人员随迁子女读公办比例将超85%2022-04-11

- 今年宁夏中考英语听力口语测试将全部采用“2022-04-11

- 教育部印发通知:全面推广使用国家24365大2022-04-11

- 苏州放松限售:二手房限售由5年改为3年2022-04-11

精彩推荐

阅读排行

- 信阳光山县发现1例新冠肺炎无症状感染者

- 山东:医保因疫情影响无法按时参保缴费 核准备案后可补办补缴

- 《济南市“十四五”水土保持规划》发布 高标准实施水土保持工程建设

- 山东印发“十四五”冷链物流发展规划 到2035年全面建成现代冷链物流体系

- 《云南省“十四五”就业促进规划》发布 全省城镇新增就业250万人以上

- 云南:到2025年综合交通投资规模力争超1.3万亿元实体线网总里程达36万公里

- 云南省33条措施为文旅业注入新动能 政策效应已经初步显现

- 云南将对排名前100位的旅行社进行奖补 奖补资金共计4500万元

- 云南省出台新能源电池产业发展三年行动计划 到2024年产值突破1000亿元

- 4月16日起,郑州这18条公交线路优化调整