|

| 来源:国海证券 |

26日,新能源产业链表现强势,光伏、风能、特高压等板块普涨。Wind数据显示,截至当日收盘,概念板块当中风力发电上涨3.70%,发电设备涨3.32%,特高压涨3.01%,有机硅涨3.56%;此外电工电网、电源设备、光伏逆变器等指数均表现强势。

消息面上,中央层面最新提出,要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。把促进新能源和清洁能源发展放在更加突出的位置,积极有序发展光能源、硅能源、氢能源、可再生能源。国家能源局近日发布的2021年全国电力工业统计数据显示,截至2021年12月底,全国发电装机容量约23.8亿千瓦,同比增长7.9%。其中,风电装机容量约3.3亿千瓦,同比增长16.6%;太阳能发电装机容量约3.1亿千瓦,同比增长20.9%。

公司层面,26日上市的光伏股晶科能源也受到市场的热捧。Wind数据显示,首发上市的晶科能源开盘价8.50元,盘中最高涨幅达到139.00%,当日收涨111.00%,收报10.55元,总市值达1055亿元。

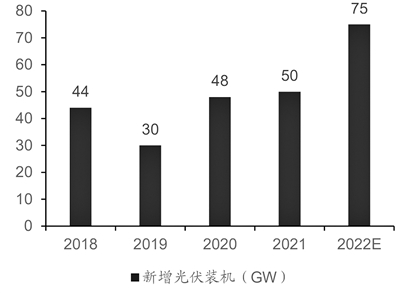

国海证券分析认为,风电、光伏属于能源新基建中的一环,目前装机潜力巨大。同时风电、光伏产业链规模庞大,相关领域投资也成为畅通国内经济循环的重要手段。集邦咨询认为,在全球能源转型的大背景下,可再生能源发展尤为重要,预计2022年光伏行业新增装机规模将在75GW左右。

Wind数据显示,截至26日发稿,光伏行业已有22家公司披露2021年业绩预告,其中18家预告净利润同比上涨。从预告净利润增幅来看,最低为66.76%,最高为504.59%。从预告净利润增长上限金额来看,通威股份目前以85亿元居首。东吴证券认为,2021年是光伏全年平价首年,同时遭遇了工业硅、硅料等上游原材料价格不断上涨,组件价格维持高位,产业链博弈氛围较浓,导致排产波动较大。不过,2021年整体市场需求仍然超过预期,行业中长期增长空间有望进一步打开。

投资策略方面,长城证券认为,2022年光伏市场有望在原材料价格下行和政策支持双驱动下迎来需求大年,产业链面临格局分化和利润再分配,重点关注多条投资主线。包括:在硅料供需偏紧下盈利有望保持高水平的硅料龙头企业,有望充分受益于硅片竞争格局紧张而迎来盈利修复和技术领先的电池片龙头,以及充分受益于主辅材价格下降、终端电站投资商对收益率接受度提升的组件龙头等。

中原证券则认为,2022年,随着硅料供应增加,光伏组件价格有望重新进入下降通道,从而拉动国内和全球装机需求。短期二级市场风险偏好降低,光伏板块连续杀跌后有反弹迹象,考虑到产业状况、估值和市场情绪,短期仍需谨慎。中期建议围绕原材料供应紧张缓解、光伏装机需求提升受益领域布局,包括热场材料、光伏玻璃、一体化组件厂、逆变器领域头部企业。

-

中国民办教育协会等发布倡议书:规范非学科类校外培训 坚决抵制应试应考培训等行为

头条 22-01-27

-

安阳今起实行机动车单双号限行 新能源车在内

头条 22-01-27

-

何雄任郑州市副市长、代理市长

头条 22-01-27

-

张一鸣卸任北京字节跳动网络技术有限公司法定代表人

头条 22-01-27

-

国家市场监管总局:加强和改进反垄断执法,防止资本无序扩张

头条 22-01-27

-

为企业减负 信阳市下调城镇职工医保单位缴费率至6%

头条 22-01-27

-

立方风控鸟·早报(1月27日)

头条 22-01-27

-

去年郑州市新签约亿元以上项目197个 投资总额逾2184亿元

头条 22-01-27

-

河南昨日新增本土确诊病例1例

头条 22-01-27

-

皮海洲:最高法出台维权索赔新规 确认花瓶独董时代结束

头条 22-01-27

-

隔夜欧美·1月27日

头条 22-01-27

-

中央广播电视总台关于第24届冬季奥林匹克运动会版权保护的声明

头条 22-01-27

-

刚刚!河南省多层次资本市场最新建设情况公布,新增上市公司数量创历年新高

头条 22-01-26

-

立方风控鸟·晚报(1月26日)

头条 22-01-26

-

中航光电:2021年度净利润19.91亿元,同增38.37%

头条 22-01-26

-

信阳最新通告:有序恢复全市生产生活秩序

头条 22-01-26

-

最高补贴25万元!郑州市高新区出台春节期间暖企暖工八大措施

头条 22-01-26

-

中原银行披露配售股份事项 吸并后总资产将破1万亿

头条 22-01-26

-

年终说“法”|疫情防控“有点严”,回乡之路有啥问题需注意?

头条 22-01-26

-

神火股份:拟吸收合并全资子公司新疆神火、许昌神火和郑州神火

头条 22-01-26

-

中原银行:拟出售账面原值259亿元信贷资产及金融资产

头条 22-01-26

-

理赔金额1.05亿元,2021年平顶山因强降雨引发保险事故4667件

头条 22-01-26

-

快讯!华润置地与招商银行签署230亿并购融资战略合作协议

头条 22-01-26

-

15家券商业绩大比拼:3家净利超百亿、4家亏损

头条 22-01-26

-

河南省发改委:“十四五”期间完成高铁投资3000亿元

头条 22-01-26

-

郑州同城跑腿小哥走街串巷,小电电上承载着满满的年味儿丨新春走基层

头条 22-01-26

-

羚锐制药拟使用7亿元闲置自有资金进行短期投资

头条 22-01-26

-

5447.1亿元!2021年洛阳GDP公布:同比增长4.8%

头条 22-01-26

-

永安行共享助力车出街?公司回复:未铺车,系工作人员用车

头条 22-01-26

-

扭亏为盈!ST中孚预计2021年净利6亿~6.5亿元

头条 22-01-26

-

交银施罗德、中欧基金参与认购!建龙微纳1.94亿元定增获受理

头条 22-01-26

-

国家税务总局曝光5起涉税违法案件

头条 22-01-26

-

河南金融助力乡村振兴再出新政,提升农信担保支农政策含金量

头条 22-01-26

-

数百家企业参展,2022数字河南云博会即将启幕

头条 22-01-26

-

杨德龙:逢低配置优质龙头股 布局春节后行情

头条 22-01-26

-

哈啰出行在换电业务上持续加码,已申请能源电力等商标

头条 22-01-26

-

中国人寿集团2021年合并营业收入超1万亿元

头条 22-01-26

-

中国电信成立智能网络公司,注册资本9亿元

头条 22-01-26

-

陕西省再担保公司获国担基金1.3亿元股权投资

头条 22-01-26

-

郑州2021年GDP公布:增长4.7%

头条 22-01-26

-

注册资本1亿元!申能集团、上海电气成立申电绿电科技公司

头条 22-01-26

-

注册资本8亿元!上汽集团投资成立智慧交通科技公司

头条 22-01-26

-

河南高校将扩增!六成高中毕业生可上大学

头条 22-01-26

-

融创转让杭州一项目公司股权,近3个月通过多种途径回笼资金约300亿元

头条 22-01-26

-

洛阳全市景区、KTV等文旅场所明起有序恢复开放

头条 22-01-26

-

河南省173个专项债项目拟通过评审,计划发债总额256.16亿元

头条 22-01-26

-

商丘今起全市恢复正常生产生活秩序 公共场所有序恢复开放

头条 22-01-26

-

河南省首家RCEP经核准出口商诞生

头条 22-01-26

-

郑州发布34号通告:全市恢复堂食、取消离郑查验

头条 22-01-26

-

弟弟为看守姐姐的雪鸭子坐楼下2小时!网友:别人家的弟弟我弟一脚一个

头条 22-01-25

-

浙江杭州夫妻醉酒老公床上酣睡妻子倒挂窗外 提醒:理性饮酒安全第一

头条 22-01-21

-

美国爸爸辅导孩子写汉字气到崩溃一行字写了3小时!网友:这跟国籍无关

头条 22-01-20

-

绝望! 女子隔离14天通过监控看狗子把家拆完 网友:感到“崩溃”

头条 22-01-20

-

辽宁沈阳男子冬天醉卧路边冻掉4根手指!网友:多亏被人发现

头条 22-01-18

-

重庆一孕妇剪毁婚庆店内32件婚纱礼服当事人发文

头条 22-01-17

- 新能源产业链表现强势光伏风能等板块普涨 2022-01-27

- *ST长动发布2021年度业绩预告显示 业绩预2022-01-27

- 监管紧盯业绩“雷区” 多公司因拟计提商誉2022-01-27

- *ST德威再收深交所关注函 要求就近期债务2022-01-27

- 试点机构持续扩容 报告指出:基金投顾市场2022-01-27

- 九成千亿级上市公司年报预喜 机构聚焦超预2022-01-27

- 交易所公布2022年春节期间休市安排2022-01-27

- 韩国通过多元化发展方式 让平昌冬奥会遗产2022-01-27

- 春节民生供应稳价有保障 能够满足群众节日2022-01-27

- 个人养老金制度落地倒计时各方加速布局 养2022-01-27

- 绿色低碳产业将迎巨大增量空间 新兴技术赋2022-01-27

- 30条举措推动RCEP红利落袋 促进制造业产业2022-01-27

- 深圳放宽市场准入特别措施发布 多领域获重2022-01-27

- 2021年减税账本来了!全年新增减税降费约1.2022-01-27

- 禹州市发布第27号通告:调整全市区域防控管2022-01-27

- 提醒!河南高速禁止车辆上站名单(27日9点42022-01-27

- 河南:“十四五”期间完成高铁投资3000亿元2022-01-27

- 信阳市:2月1日起下调城镇职工医保单位缴费2022-01-27

- 新乡发布第3号通告:人员返乡须提前报备 2022-01-27

- 上汽荣威2021年销量超37万辆,同比增长8%2022-01-27

- 河南省科协积极开展应急科普 引导公众正确2022-01-27

- 安阳发布通告:主城区实行机动车单双号限行2022-01-27

- 速看!南阳发布最新提示:春节返乡务必做到2022-01-27

- 河南: 门诊+急诊专家24小时在线服务老人 2022-01-27

- 河南省符合条件的企业家可直接申报高级职称2022-01-27

- 2022年河南省力争全年实现城镇新增就业1102022-01-27

- 郑州火车站西广场解封旅客可按防疫要求正常2022-01-27

- 郑州发布2022年春节放假通知2022-01-27

- 中国民办教育协会等发布倡议书:规范非学科2022-01-27

- 安阳今起实行机动车单双号限行 新能源车在2022-01-27