|

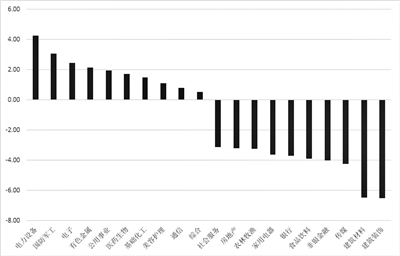

| 上周申万一级行业涨跌榜前10位 数据来源:同花顺(2月21日至2月25日) |

上周(2月21日至2月25日),全球金融市场出现较大波动,多个主要市场股指下挫,大宗商品市场则迎来避险资金青睐,价格有所推升。

同花顺数据显示,A股市场主要指数中,上证指数上周下跌1.13%,深证成指跌0.35%,创业板指上涨1.03%。从行业来看,此前回调幅度较大的电力设备、电子行业、医药生物等行业出现明显反弹,而建筑装饰、建筑材料等板块有所回调。以申万一级行业指数为例,电力设备、国防军工、电子行业指数周内涨幅位列各申万行业前三名,分别为4.25%、3.05%和2.45%。而建筑装饰、建筑材料、传媒行业周跌幅位列前三,分别下跌6.53%、6.50%和4.26%。

港股主要指数整体震荡大于A股,据同花顺统计,恒生指数上周下挫6.41%,恒生中国企业指数下跌3.96%,恒生科技指数下跌6.70%。

中国银河证券研究院表示,国内金融和经济环境相对稳定,政策支持下,下游需求逐步恢复可期,经济底的出现会对市场有明显提振,但短期还需注重配置的性价比及alpha价值。行业主线仍然是关注受益于国家长期战略支持或是短期稳增长政策托底的领域。

富国基金表示,向前看,A股要关注内部政策扩维支撑。近期政策扩维发力,无论是近期新型储能系统“十四五”规划还是“东数西算”都显示政策支持力度和维度不断加码,在政策支持下,结合近期市场在大幅回调后“底部放量”,成交额抬升,市场人气复苏,无论短期还是中期的A股都积极可为。

招商基金也表示,展望后市,当前位置不必对A股短期的弱势整理悲观,预计进入3月市场将逐步升温。风格方面,成长风格可能仍未到大幅介入的时间,稳增长仍将是市场的阶段主线。

而对于大类资产价格未来的走势,国海证券策略团队表示,一方面,大宗商品价格上涨,商品市场避险情绪升温,价格走势强劲。另一方面,能源转型将抬升部分大宗商品价格。在新能源车、光伏等行业景气度高位运行的背景下,有色金属需求量高企。供给端石油、天然气等传统能源行业逐步削减产能。部分大宗商品存在供需错位的情况支撑价格上行。

建信基金则提醒,近期商品型基金表现较好,但也存在一些隐忧。今年以来,原油、黄金等大宗商品上涨,但影响一般都是偏短期,投资者还需多关注商品本身的供需、库存等基本面因素。

-

全国人大常委会决定任命唐登杰为民政部部长

头条 22-02-28

-

最高1.6倍工资!河南能源永煤公司加大对基层职工激励力度

头条 22-02-28

-

国家发展改革委、市场监管总局赴大连商品交易所开展联合调研

头条 22-02-28

-

长三角41城GDP:8城超万亿,前十江苏占6个

头条 22-02-28

-

重磅!2021年国民经济和社会发展统计公报公布

头条 22-02-28

-

南阳中心城区城建“十大工程”公布:建设张仲景国医大学等

头条 22-02-28

-

立方风控鸟·早报(2月27日)

头条 22-02-28

-

河南省昨日新增境外输入性确诊病例2例

头条 22-02-28

-

河南省线上常态化银企对接活动 21家银行再次上线 | 直播

头条 22-02-28

-

乌克兰驻巴西使馆称受到俄罗斯网络攻击 官方网站瘫痪

头条 22-02-28

-

构建涉房生态圈 中原银行设立住房金融服务中心

头条 22-02-28

-

前两个月新增专项债发行8775亿元 多地完成“提前批”

头条 22-02-28

-

中国代表:联合国就乌克兰问题采取的行动应有利于推动外交解决

头条 22-02-28

-

蔚来申请在港上市

头条 22-02-28

-

“东数西算”工程启动、A股相关板块大涨,河南的机会在哪里?

头条 22-02-27

-

大赚近900亿美元!巴菲特最新重仓股曝光,投资这家公司已赚32倍

头条 22-02-27

-

卡游动漫中原首店进驻郑州 文创新消费IP加速线下布局

头条 22-02-27

-

第40届中国洛阳牡丹文化节筹备工作电视电话会议召开

头条 22-02-27

-

光大证券前董事长薛峰案移交检察机关 初查认定在MPS收购案中玩忽职守

头条 22-02-27

-

中原内配:2021年净利润约2.12亿元 同比增加41.5%

头条 22-02-27

-

占地1175亩!双汇第三工业园举行签约仪式

头条 22-02-27

-

让利实体 濮阳辖内城商行2022年预计向实体经济贷款不低于50亿元

头条 22-02-27

-

郑州市金水河综合整治工程大学北路桥主桥今日通车

头条 22-02-27

-

首期投资35亿元!双汇发展拟在漯河投建现代食品产业园

头条 22-02-27

-

英国外交大臣:乌克兰冲突可能持续“数年”

头条 22-02-27

-

力量钻石:2021年净利约2.4亿元 拟10转10派10元

头条 22-02-27

-

杨德龙:全面解读巴菲特2022年致股东的信

头条 22-02-27

-

美欧对俄SWIFT制裁,影响到底有多大?

头条 22-02-27

-

联合国将向乌克兰提供更多人道主义援助

头条 22-02-27

-

美欧将部分俄银行排除出SWIFT支付系统

头条 22-02-27

-

河南首批4个“零计划停电”示范区在郑建成

头条 22-02-27

-

俄乌冲突或影响中东多国面粉供应

头条 22-02-27

-

拜登接受采访谈对俄“两选项”:制裁,或者开启“第三次世界大战”

头条 22-02-27

-

鹤壁市委书记马富国、市长郭浩带队到省有关金融机构对接工作

头条 22-02-27

-

创新载体建设再提速!洛阳市三家市级产业研究院启动建设

头条 22-02-27

-

国家卫健委:昨日新增112例本土确诊病例

头条 22-02-27

-

王毅同德国外长贝尔伯克通电话

头条 22-02-27

-

省政府印发规划:洛阳2025年GDP突破8200亿元,下辖七县分三类发展

头条 22-02-27

-

何雄会见华为技术有限公司副总裁吴辉一行

头条 22-02-27

-

何雄会见陈十一院士,推进郑州数字化转型和智慧城市建设取得更大进展

头条 22-02-27

-

美英欧加宣布禁止俄罗斯使用SWIFT国际结算系统

头条 22-02-27

-

安理会将于27日举行会议要求联大就乌克兰局势决议草案召开紧急会议

头条 22-02-27

-

俄交通部门将采取反制措施对一些国家飞机关闭领空

头条 22-02-27

-

俄外交部:美国及其盟友对解决乌克兰危机“不感兴趣”

头条 22-02-27

-

乌总统办公室顾问:泽连斯基拒绝“最后通牒” 只接受全面谈判

头条 22-02-27

-

美国发表联合声明宣布禁止俄罗斯几家主要银行使用SWIFT系统

头条 22-02-27

-

重磅!巴菲特发布2022年致股东公开信(全译收藏版)

头条 22-02-26

-

伯克希尔2021年第四季度净利润396.5亿美元

头条 22-02-26

-

乌克兰总统办公室负责人顾问:基辅拒绝谈判

头条 22-02-26

-

数量居全省第一,洛阳4家企业入选河南省首批数字化转型促进中心

头条 22-02-26

-

俄总统新闻秘书:乌克兰方面已拒绝和谈

头条 22-02-26

-

百余款惠企产品等你挑!河南省线上常态化银企对接约你周一见

头条 22-02-26

-

秦英林谈河南食品工业,解读这五个关键词

头条 22-02-26

-

严防!济源公布两名密接者活动轨迹

头条 22-02-26

-

俄乌冲突下,滴滴称在俄业务不会关闭

头条 22-02-26

- 短期扰动影响有限A股市场基本面环境稳定 2022-02-28

- 本周将有8只新股发行预计募集资金76.18亿元2022-02-28

- 725家公司发布业绩快报!科创板“硬核”本2022-02-28

- 超百家上市公司推出激励“大礼包” A股股2022-02-28

- 新一轮服务业纾困利好将集中落地 专项配套2022-02-28

- 强化税费政策支持力度促进工业经济平稳增长2022-02-28

- 两部门联合发文加大保障性租赁住房金融支持2022-02-28

- 两部门联合发文加大保障性租赁住房金融支持2022-02-28

- 交通减碳全面推进绿色基建投资火热 充换电2022-02-28

- 科技部:2021年中国全社会研发投入2.79万亿2022-02-28

- 养老理财产品试点扩至十城 首批试点机构募2022-02-28

- 农业农村部:落实落细各项稳产增产措施确保2022-02-28

- 2021年140家证券公司实现净利1911.19亿元 2022-02-28

- 个税年度汇算3月1日开启 一揽子升级服务举2022-02-28

- 福建南平建“1+1+1”多元课程体系 推进课2022-02-28

- 三部门统一部署迅速行动 坚决查处非学科类2022-02-28

- 宁夏完成全域中小学教师全员信息素养测评 2022-02-28

- 山东强化机制保障促进县中发展提升2022-02-28

- 《河南省教育督导条例》3月1日起正式施行 2022-02-28

- 南通新一届市长、副市长名单 吴新明当选市2022-02-28

- 市场监管总局整治涉企不合理收费,已曝光102022-02-28

- 快来报名!铜梁公开招募消费维权志愿者2022-02-28

- 肥西县三河镇:安置点全面复工2022-02-28

- 铜仁市重庆市开展跨区域流域生态环境联合执2022-02-28

- 湖北宜昌:6月1日起引进大学生人才可申领最2022-02-28

- 海南公布2022年九大为民办实事事项 省级财2022-02-28

- 全国首例!安徽实施德智体美劳“五大行动”2022-02-28

- 贵州:中小学每天安排不少于30分钟大课间体2022-02-28

- 回归未来北京思柏润春季新品发布 ByWP百德2022-02-28

- 自然的人机交互是一种什么体验?详解捷途X92022-02-28

精彩推荐

阅读排行

- 山东大力推动公共机构节能降碳 2022年公共机构单位建筑面积能耗要下降1.0%

- 山东省建成“省-市-县-乡-村”五级近10万人灾害信息员队伍

- 《山东开放大学综合改革方案》出台 将应用线上线下相结合的混合式教学模式

- 新修订的《山东省安全生产条例》3月1日起施行 建立健全全员安全生产责任制

- 《山东省职业技能竞赛管理试行办法》出台 最高奖励10万元

- 《云南省生态护林员管理实施细则(征求意见稿)》 公开征求意见

- 福建省第七批省级非物质文化遗产代表性项目名录公布

- 深圳市拟出台新规解决业委会成立难换届难等问题

- 全国第一部!《浙江省古道保护办法》将于今年3月1日起实施

- 速看!2022年浙江“省考”部分招考和遴选计划取消